Cât de supraevaluat e leul

Analiza efectuată de economiștii de la Erste Bank indică faptul că cursul de schimb real a fost supraevaluat timp de 1,5 ani, din cauza diferenței persistente și ridicate între inflația din România față de cea din zona euro produsă de explozia prețurilor la energie, la produsele de bază și de majorările semnificative a salariilor din România.

Elementele fundamentale, investițiile străine directe și mai recent, aversiunea mai scăzută la risc au susținut și apreciarea cursului de schimb real, deși într-o măsură mai mică.

Influența deficitului de cont curent

Potrivit analiștilor de la Erste, leul a fost supraevaluat în raport cu euro cu 6%.

„Conform estimărilor noastre, abaterea integrală a cursului de schimb real față de echilibru se va reduce pe termen mediu, ceea ce este în concordanță cu o declarație recentă a guvernatorului BNR Mugur Isărescu care reiterează că „economia nu își poate permite aprecierea leului, din cauza deficitului mare de cont curent”, se arată în raportul Erste adresat investitorilor.

Erste anticipează o ajustare treptată a deficitului de cont curent în următorii doi ani (la -6,8% din PIB în T2/2025, de la -7,2% în prezent) și o micșorare a diferențelor de inflație față de zona euro.

Aprecierea reală a unei monede este de obicei asociată cu o pierdere a competitivității pentru acea economie. Astfel, aprecierea cursului de schimb real poate indica o pierdere a competitivității dacă apare o situație în care se abate de la starea de echilibru.

Cu toate acestea, atunci când aprecierea cursului de schimb real este produsă de o îmbunătățire a fundamentelor economice, se poate obține un câștig în competitivitate.

Atingerea echilibrului – de unde vine dezechilibrul

Modelele econometrice folosite de analiștii de la Erste arată că cursul de schimb real se adaptează la cursul de schimb de echilibru, bazat pe prețurile la puterea de cumpărare (PPP) cu un efect de aproximativ 4% după o lună, 36% după șase luni, 63% după un an și în întregime după doi ani.

Cele mai recente date ale prețurilor la puterea de cumpărare (PPP) disponibile indică faptul că există o diferență semnificativă în ceea ce privește alinierea prețurilor din România față de cele raportate în zona euro.

Dintre bunuri, produsele de folosință îndelungată și cele intermediare sunt mai apropiate, în timp ce serviciile sunt cele mai ieftine în raport cu zona euro.

Implicații pe piață

Luând în calcul tensiunile geopolitice în derulare, Erste consideră că banca centrală are putere de intervenție mai mult decât suficientă pentru a face față vremurilor dificile și a păstra stabilitatea cursului de schimb, datorită rolului său de indicator de încredere pentru consumatori.

„Prin urmare, stabilitatea cursului de schimb este probabil să rămână în centrul procesului decizional al BNR și anticipă riscuri pentru aprecierea mai puternică a leului față de prognoza noastră de 5,05 RON/EUR pentru sfârșitul anului 2024”, se arată în raport.

Inflația a contribuit la aprecierea leului

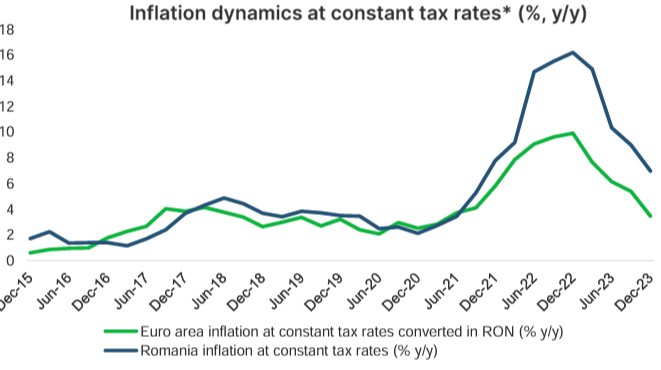

În ultimele două trimestre, aprecierea cursului de schimb real a fost determinată de diferențialul – destul de mare – dintre rata inflației României și cea din zona euro, în contextul stabilității relative a leului.

2022 și prima parte a anului 2023 au fost marcate de rate ridicate ale inflației, după ce lumea s-a confruntat în 2022 cu una dintre cele mai grave crize energetice globale, care a urcat puternic prețurile tuturor mărfurilor.

România este mai expusă la mișcările prețurilor materiilor prime energetice decât alte țări europene, datorită unei ponderi mai mari a facturilor energetice în coșul de consum (18,3% față de 9,9% în blocul euro). Potrivit estimărilor noastre, efectele cumulate de prima și a doua rundă ale unei creșteri de 10% a prețului petrolului asupra inflației sunt estimate la mișcarea cu 0,2 puncte procentuale pe un orizont de un an, a cursului de schimb.

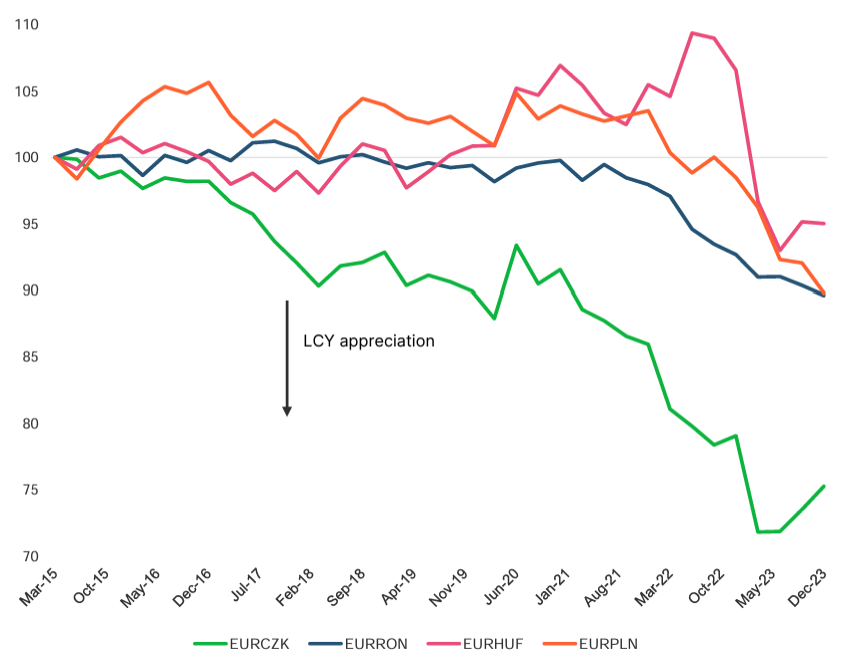

Comparație cu monedele din Europa Centrală și de Est

În general, monedele din ECE au înregistrat o apreciere reală față de euro după ce a trecut șocul scumpirilor.

Leul nu mai este supraevaluat față de zlotul polonez, dar rămâne supraevaluat față de forintul unguresc, pe baza cursului real de schimb ajustat la inflația la taxe constante (inflația care exclude creșterile de TVA și accize).

Aprecierea reală a leului, zlotului și forintului se realizează numai prin canalul prețului relativ. Aprecierea reală semnificativă a coroanei cehe a fost determinată de aprecierea nominală.

Principalele concluzii:

- Moneda națională este în prezent supraevaluată cu 6%

- Cea mai mare supra și subeevaluare a fost de circa 11,6% (în 2007, chiar înaintea marii crize financiare) și, respectiv, 8,4% în T1/2005.

- între T1/2013 și T4/2022, cursul de schimb real a fost evaluat în mod corect de cele mai multe ori, cu abaterea variind în intervalul de ±2,25%, care este banda de fluctuație informală mai îngustă față de ținta de curs din ERM II (Mecanismul european al ratelor de schimb);

- Pe întreaga perioadă analizată (2005 – 2023), abaterea a fost de doar de 0,2%, în medie

- Gradul de supraevaluare a cursului de schimb real are tendință descrescătoare pe termen mediu (2 ani), presupunând o reducere a diferenţialului de inflaţie faţă de zona euro şi o depreciere nominală treptată a leului, în conformitate cu norma sa istorică.

***

(Citiți și: ”Dobânzile/umbra inflației pentru 2024. Mugur Isărescu: Am calibrat politica monetară pentru ca România să evite recesiunea. Inflația va ajunge la țintă în 2025”)

***

{kind=link}

{kind=link}