Analiștii: Inflația din România are caracter structural

Riscurile la adresa inflației sunt într-un relativ echilibru, dar presiunile inflaționiste din România au un caracter structural, ceea ce va face ca conduita politicii monetare a Băncii Naționale a României (BNR) să fie una prudentă, consideră economiștii băncilor.

Aceștia anticipează ori două, ori trei posibile scăderi de dobândă în acest an, din a doua parte a anului încolo, cel mai probabil începând cu luna august.

Prudența provine din faptul că presiunile inflaționiste sunt într-o ușoară acumulare atât pe partea de energie, cât și pe alimente și servicii, cu riscuri relevante pentru dinamica viitoare a inflației.

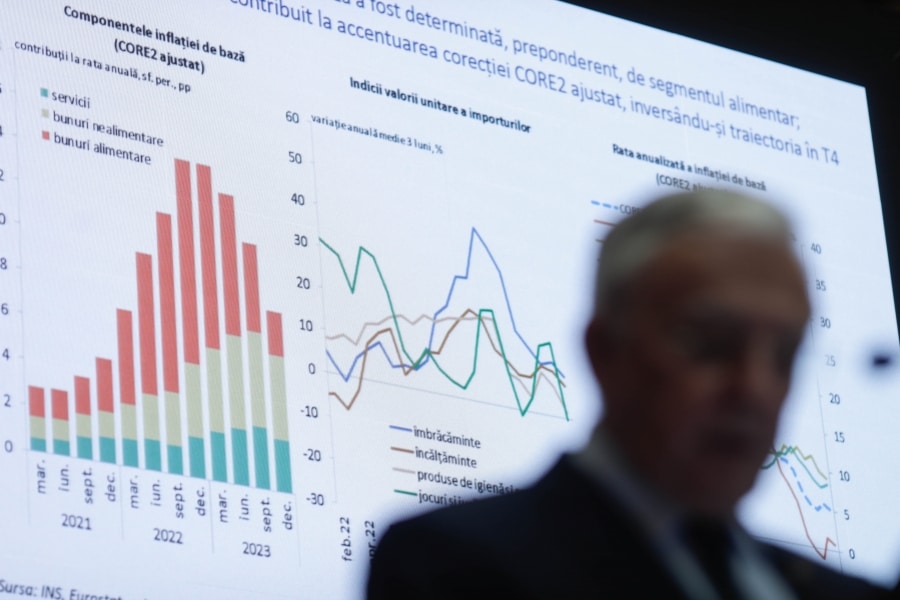

Rata anuală a inflației este de altfel așteptată de analiști să rămână peste ținta BNR de 3,5% pentru al 5-lea an la rând, în 2025, în condițiile în care inclusiv rata anuală a inflației CORE2 ajustat (inflația de bază, cea pe care BNR caută să o controleze) și-a întrerupt trendul descendent în trimestrul al patrulea din 2024, menținându-se în decembrie la 5,6% pentru a treia lună la rând.

Evoluția arată că potențialul dezinflaționist a început să se epuizeze (contribuția dezinflației asupra ratei anuale a inflației a fost din ce în ce mai mică), iar nici energia și nici alimentele procesate nu mai oferă susținere suficientă.

În 2024, inflația de bază a coborât totuși de la un ritm anual de 8,4% în 2023 la un ritm anual de creștere de 5,6%, iar analiștii BCR anticipează o revenire lentă spre 4% anul viitor.

Estimările analiștilor privind inflația pe 2025. Continuarea procesului dezinflaționist ar oferi BNR spațiu pentru scăderea dobânzilor

”Ne așteptăm ca inflația să încheie anul 2025 la 4,7% și cu o rată medie anuală de 4,9%. În acest context, ne așteptăm ca Banca Națională a României să își continue cu prudență ciclul de relaxare a politicii monetare, cu scăderi de dobânzi cumulate de doar 50 de puncte de bază (0,50%) în acest an, abia din a doua parte a anului. Considerăm că riscurile la adresa dobânzilor și a inflației sunt în echilibru”, arată analiștii ING Valentin Tătaru și Ștefan Poșea.

La rândul său, Vlad Ioniță, analist la BCR Cercetare, explică faptul că procesul dezinflaționist va fi susținut în următoarele luni de efectele de bază (statistice) și de decelerarea prețurilor bunurilor de import.

BCR anticipează o rată anuală a inflației de 3,7% la final de 2024, o diferență de 1 punct procentual comparativ cu estimarea ING, diferență ce provine cel mai probabil din faptul că BCR nu ia în calcul noi măsuri fiscale care să afecteze inflația pentru acest an.

Efectele statistice de bază sunt într-adevăr favorabile în primele două-trei luni ale anului, în ciuda presiunilor inflaționiste puternice din economie, cu rate de creștere lună/lună a inflației de 1,1% în ianuarie 2024, de 0,81% în februarie 2024 și 0,42% în martie 2024.

Asta înseamnă că, dacă inflația lunară IPC va veni în perioada următoare sub aceste niveluri, rata anuală a inflației va continua să scadă.

Estimarea actuală pentru 2025 a BNR este o inflație de 3,5% la final decembrie. Economist: Probabil va fi revizuită în creștere

”Următoarea prognoză pentru inflație va fi prezentată după ședința BNR din februarie, care probabil va furniza o revizuire ascendentă comparativ cu estimarea anterioară”, arată Ioniță. Acesta spune că majorările de accize de la începutul lui 2025 vor avea un impact de 0,3-0,4% asupra ratei lunare de creștere a prețurilor din ianuarie.

În vara lui 2024, BNR anticipa o inflație de 4% la decembrie, estimare ce a fost crescută la 4,9% în noiembrie – rata anuală a inflației IPC a încheiat apoi anul la 5,14%, pe fondul subestimării creșterii prețurilor bunurilor alimentare de bază (impactul secetei) și a presiunilor inflaționiste la servicii, unde se resimte cel mai tare presiunea venită din partea costurilor în creștere cu forța de muncă.

O confirmare a revenirii ratei anuale a inflației pe tendința de dezinflație ar oferi spațiu suplimentar BNR pentru noi scăderi de dobândă, mai indică analistul BCR, care adaugă însă că incertitudinea cu privire la procesul de corecție a deficitului fiscal va rămâne un subiect foarte relevant în discuțiile Consiliului de Administrație al băncii centrale.

BNR va rămâne dependentă de date

”Asta ar trebui să țină BNR în modul «data-dependent». Momentul următoarei scăderi de dobânzi rămâne legat de programul și structura unui plan coerent și credibil de consolidare fiscală. Deși noul guvern a luat măsuri adecvate pentru a bloca o nouă creștere a cheltuielilor rigide și pentru a lărgi baza de impozitare, măsurile nu vor fi suficiente pentru a respecta țintele fiscale convenite cu Comisia Europeană. Măsuri suplimentare de ajustare sunt așteptate în a doua parte a anului, cu alegerile prezidențiale programate pe 4 și 18 mai. Asta ar trebui să amâne decizia BNR de a tăia dobânzile până în trimestrul al treilea”, mai explică Vlad Ioniță, analistul BCR.

Elemente suplimentare care ar putea să țină pe loc dobânzile sunt vulnerabilitățile pe depreciere ale cursului valutar euro/leu, datorate creșterii primei suverane de risc și a creșterii riscului de reducere a ratingului de țară.

Totodată, analiștii ING Valentin Tătaru și Ștefan Poșea consideră că ”este improbabil ca BNR să își continue ciclul de relaxare a politicii monetare până nu va avea o imagine mai clară asupra inflației și asupra elementelor ce fundamentează evoluția ei”.

Factorii cheie de urmărit în 2025 și riscurile

Un element pozitiv pentru calmarea inflației este faptul că indexarea pensiilor la debutul lui 2025 a fost amânată, iar salariile bugetarilor au fost înghețate la nivelurile lunii noiembrie 2025. Asta va ține un pic în frâu inclusiv creșterile salariale din mediul privat – cu toate acestea, un deficit bugetar de 7% din PIB rămâne un impuls fiscal foarte puternic, de natură să hrănească această inflație structurală, care este fundamentată de disfuncționalitățile structurale ale economiei românești – oferta deficitară și cererea agregată excedentară.

În ciuda acestor plafonări de venituri, Vlad Ioniță, economistul BCR, consideră că consumul gospodăriilor va continua să fie impulsionat în 2025 de avansul salariilor din sectorul privat și de o creștere solidă a creditului de consum. Creditul de consum care este la rândul lui susținut de câștigurile de venituri din ultimii ani și de valoarea reală ușor supra-apreciată a leului în raport cu euro.

Dezinflația ar putea însă să fie sub risc dacă situația internațională pe tarife vamale se tensionează și impactul dezinflaționist al cotațiilor materiilor prime se inversează – procesul dezinflaționist din țara noastră a fost susținut în ultimii ani, în mare parte, de componente exogene ale coșului de consum, dar influența lor s-a atenuat puternic în 2024.

Majorarea accizelor la început de 2025 va avea un impact de 0,3-0,4% asupra ratei lunare de creștere a prețurilor din ianuarie

De notat că presiunile inflaționiste puternice se văd din dinamicile anuale ale serviciilor (7,1%) și alimentelor (5,09%), în timp ce categoria bunuri și mărfuri nealimentare asigură o calmare ciclică a inflației (4,38%), grație recesiunii industriale globale.

”Factori cheie de urmărit în continuare rămân riscurile și presiunile inflaționiste de pe piețele bunurilor alimentare și energetice, precum și impactul posibilelor măsuri fiscale așteptate. (…) Cererea consumatorilor rămâne robustă, iar elemente de incertitudine sunt prețurile în creștere ale petrolului și plafonarea prețurilor la energie și a adaosurilor comerciale la alimentele de bază”, mai notează analiștii ING.

Anterior, traiectoria descendentă a inflației era așteptată să fie susținută în prima parte a anului de corecția așteptărilor inflaționiste și de atenuarea graduală a presiunilor din partea bunurilor din import – aici primul factor nu mai are un efect atât de puternic deoarece așteptările inflaționiste pe termen scurt ale firmelor sunt încă înalte. Suplimentar, cererea solidă de bunuri și servicii va continua să dea încredere companiilor în ceea ce privește puterea lor de transmitere în prețurile de consum a costurilor mai mari.

Principalele riscuri din 2025 la adresa inflației:

- exacerbarea conflictelor geopolitice – țările utilizează toată pârghiile disponibile în acest context de competiție strategică, printre care și restricționarea cererii de bunuri vitale

- puseu inflaționist asociat evoluției ascendente a prețurilor internaționale ale petrolului, gazelor naturale și energiei electrice

- posibile măsuri intervenționiste, care restricționează comerțul liber și duc la majorarea prețurilor, inclusiv a cotațiilor mărfurilor și materiilor prime

- plafonările care nu rezolvă disfuncționalitățile de pe piață, ci doar duc la acumularea de presiuni

- politica fiscală rămâne expansionistă, cu un deficit bugetar inflaționist de 7%

- în plus, atingerea unui deficit de 7% fără noi majorări de taxe și impozite lasă vulnerabil Guvernul să se trezească în situația din 2023, când în septembrie-octombrie a fost obligat să vină cu noi măsuri fiscale pentru a-și recâștiga credibilitatea în fața Comisiei și a finanțatorilor

- deficitul de forță de muncă persistă și contribuie la creșterea costurilor cu forța de muncă

- riscul de depreciere a leului – cursul real efectiv al leului este în continuare supra-apreciat, cu circa 5%, fapt relevat și de Mugur Isărescu, guvernatorul BNR, la conferința de presă din noiembrie 2024

Răspunsul lui Isărescu din noiembrie, la întrebarea ”când și în ce condiții am putea vedea o reluare a procesului de reducere a dobânzii cheie”

Isărescu a declarat în noiembrie că revenirea în jos a inflației, de o manieră sustenabilă, ar permite noi scăderi de dobândă.

”Și acum putem să gândim așa ceva (scăderi de dobândă). Dar anumite măsuri fiscale care ar putea să fie introduse în prima jumăcate a anului viitor pot să împingă prețurile în sus. Cum ar fi ca noi să reducem dobânda acum, iar apoi să fim obligați să o ducem în sus. Trebuie să așteptăm acele măsuri de corecție, ca să ne putem adapta la ele. Deci cu inflația mergând în jos și dobânzile se vor duce în jos. Ca să răspund când: atunci când inflația va merge în jos într-o manieră sustenabilă”.

(Citește și: ”Valentin Lazea / Consecințele microeconomice ale alegerii unui președinte ”suveranist”)

***

{kind=link}

{kind=link}

{kind=link}