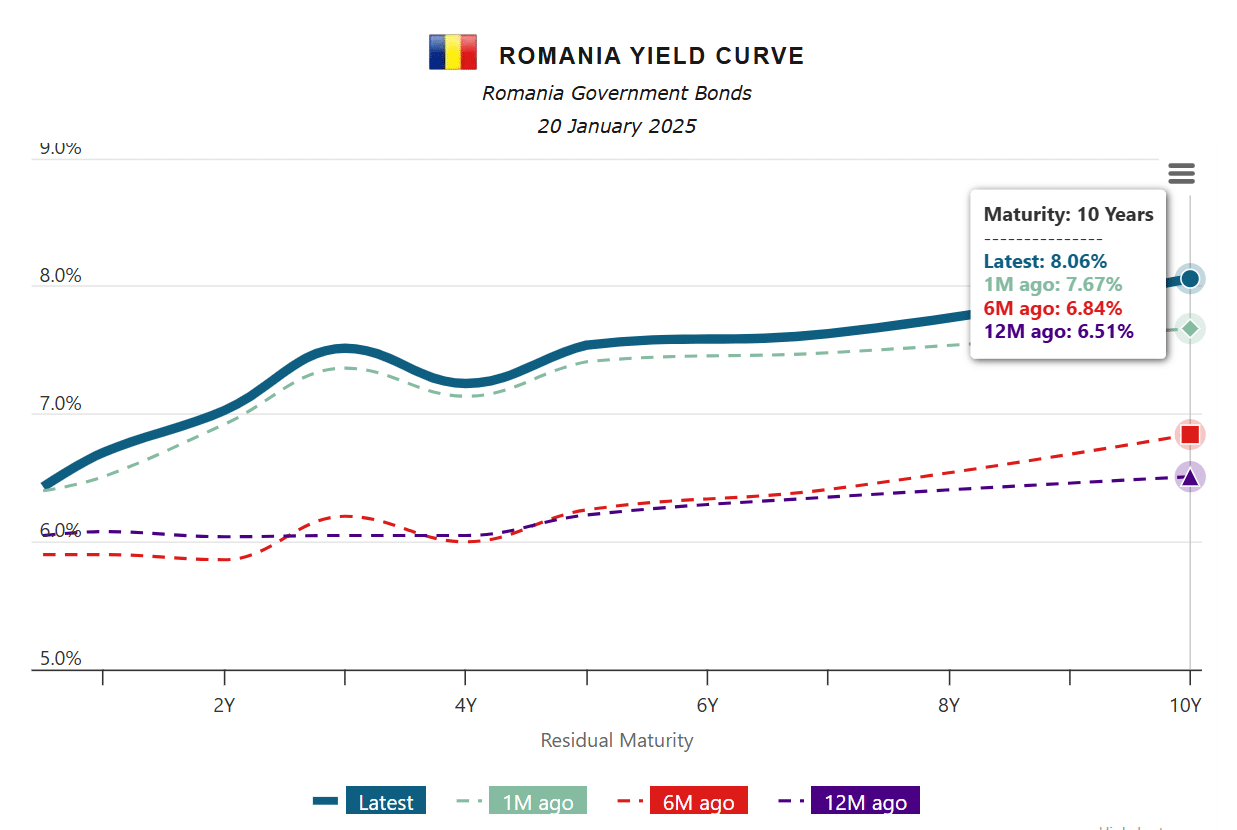

costul de îndatorare pe 10 ani al României depășește pragul psihologic de 8%

Costurile de îndatorare ale Guvernului României au continuat să crească în debutul săptămânii, dobânda suverană la titlurile de stat în lei pe 10 ani (RO10Y) trecând în piața secundară de pragul psihologic de 8%. La primele ore ale ședinței de tranzacționare de luni, RO10Y, referința pentru costul de finanțare din economia locală, a ajuns la 8,13%, cel mai ridicat nivel din ianuarie 2023 încoace. La ora actuală, RO10Y este la 8,06%.

În restul țărilor din regiune, cu care România este adesea comparată, dobânzile suverane s-au corectat ușor – România a fost singura țară unde s-au consemnat creșteri ale costurilor de îndatorare (+15 puncte de bază în medie pe curba randamentelor) săptămâna trecută. Marele avans s-a consemnat pe titlurile cu maturitate lungă.

La începutul anului 2025, curba de randamente aferentă obligațiunilor suverane emise de statul român pe piața internă relevă o creștere anuală semnificativă, de circa 50 – 160 puncte de bază, manifestată pe toate palierele de maturități, în special pentru segmentul celor de 3 și 10 ani. În ultimele luni, randamentele suverane au cunoscut o tendință crescătoare puternică, în condițiile reducerii semnificative a cererii și a unui val de vânzări din partea investitorilor nerezidenți.

Acest val de vânzări este explicat de creșterea primei de risc a României ca urmare a reevaluării perspectivelor financiare ale Guvernului și a riscului politic după ieșirea pe primul loc în alegerile prezidențiale a unui candidat cu accente pro-rusești. În plus, dinamica viitoare a inflației este în atenția investitorilor, nu doar la nivel intern, ci la nivel global, în timp ce necesarul ridicat de finanțare pentru anul curent înseamnă o ofertă mare de titluri de stat care riscă să țină dobânzile la un nivel ridicat.

Costul dobânzilor mai mari

Un element pozitiv este faptul că ponderea datoriei publice cu dobândă variabilă este relativ redusă – doar 11% din total în 2023, ultimul punct de date disponibil, în scădere de la 12% în 2022.

Însă, în linie cu estimările de risc de la Ministerul Finanțelor, estimări incluse în Strategia de administrare a datoriei publice guvernamentale 2024-2026, această creștere cu 50 – 160 de puncte de bază a dobânzilor suverane din piețele secundare ar trebui să conducă la o creștere a plăților în contul serviciului datoriei publice în lei cu aproximativ 4 miliarde de lei, adică circa 0,8% din veniturile administrației publice centrale, și cu circa 4-5 miliarde de lei pentru datoria în valută, adică aproximativ 1% din veniturile administrației publice centrale.

Evoluția dobânzilor indică faptul că investitorii, bănci și investitori străini, vând din deținerile lor de obligațiuni și împing costurile de finanțare în sus, din moment ce riscurile (inclusiv politice) s-au intensificat.

În plus, prezența titlurilor de stat românești în indicii regionali de titluri de stat ai JPMorgan și Barclays a început să aibă o influență negativă asupra evoluției dobânzilor la titlurile de stat locale, pe urma creșterii primei de risc a României și intensificării vânzării nerezidenților. La sfârșitul lunii mai 2024, 23 serii de obligațiuni de stat românești erau incluse în indexul GBI-EM Global Diversified Investment Grade, cu o pondere de 4.35%, și 25 de serii în indexul Barclays EM Local Currency Government Index, cu o pondere de 1,07% la finalul lunii martie 2024.

Lichiditatea din bănci este în restrângere – scăderea lichidității excedentare se va vedea în creșterea ROBOR

Toată această dinamică indică un posibil proces de „de-risking” pentru piața locală (piețe emergente în general) al managerilor externi, în contextul mai multor riscuri care se prefigurează la orizont pentru România și piețele financiare, în general, din acest an încolo, iar asta fără a lua în calcul riscul electoral al unui președinte suveranist și riscul inflaționist pe care îl reprezintă noua administrație Trump.

Această dinamică este în corelație cu dinamica bursei locale de la București, unde investitorii străini au o prezență mai mică la cumpărare și chiar mai susținută la vânzare. În plus, piața bursieră locală s-a decorelat de piețele externe.

Guvernul se împrumută mult mai scump acum decât comparativ cu ianuarie 2024, când chiar dacă inflația era mai mare, deficitul era ceva mai mic, iar credibilitatea Guvernului era ușor reîmprospătată de măsurile fiscal-bugetare adoptate în septembrie-octombrie 2023, prin care se urmărea asigurarea unei sustenabilități financiare a țării prin creșterea veniturilor la buget și reducerea cheltuielilor statului.

În ciuda gradului redus de financializare a economiei României, creșterea dobânzilor poate deveni o frână reală în economie dacă aceste fluxuri de vânzare pe obligațiuni se accentuează – aceste vânzări reduc lichiditatea din sistemul financiar și bănci și pot conduce la creșterea dobânzilor (ROBOR) ca urmare a scăderii lichidității. Până acum, tensionarea condițiilor financiare din piața de obligațiuni nu s-a resimțit puternic în cotațiile ROBOR, cu toate că ROBOR la 3 luni a revenit pe creștere în ultimele zile.

Deși România are acum un guvern în funcție, cu o majoritate stabilă care a început elaborarea bugetului, perioada de incertitudine politică și fiscală s-a prelungit prin amânarea alegerilor prezidențiale până în luna mai. În plus, factorii de incertitudine s-au înmulțit, nefiind clar ce taxe și impozite vor fi majorate pentru a umple gaura bugetară (deficitul public) de anul acesta, care ar trebui redus la 7% din PIB, respectiv 133,3 miliarde de lei.

În prezent, Ministerul Finanțelor construiește bugetul fără noi majorări de taxe și impozite, ceea ce lasă vulnerabil Guvernul, care ar putea să ajungă în situația din 2023, când în septembrie-octombrie a fost obligat să vină cu noi măsuri fiscale pentru a-și recâștiga credibilitatea în fața Comisiei și a finanțatorilor.

România este într-un moment crucial din perspectiva provocărilor la adresa sustenabilității creșterii economice și a nevoii de a reduce un deficit bugetar structural istoric.

Cât de mare este riscul valutar

Conform calculelor Ministerului Finanțelor din strategia de administrare a datoriei 2024-2026, în cazul materializării unor scenarii pesimiste, de exemplu deprecierea monedei naționale cu 5% fată de euro și cu 15% fată de dolar, stocul datoriei ar crește cu 25-26 miliarde lei, respectiv cu 1,5% din PIB, iar plățile în contul serviciului datoriei (reprezentând rambursări de rate de capital/refinanțări de titluri de stat și plăți de dobânzi) ar crește cu circa 2,8-3 mld. lei, respectiv cu 0,6% în veniturile administrației publice centrale.

În prezent, deși cursul valutar euro/leu este ținut stabil de către Banca Națională a României, leul a cunoscut o depreciere de peste 8% în raport cu dolarul de la victoria în alegerile americane a lui Donald Trump.

(Citește și: ”2024 – An record pentru BVB: numărul tranzacțiilor a crescut cu 30%. Cum au mers acțiunile, obligațiunile – care e tendința Bursei românești”)

***

{kind=link}

{kind=link}

{kind=link}

{kind=link}