Mediul de afaceri, opinie despre bugetul 2024

Confederația Patronală Concordia a transmis miercuri propria opinie privind bugetul de stat pentru anul 2024. Analiza realizată de reprezentanții mediului de afaceri privind bugetul anului viitor este în linie cu cea prezentată de Consiliul fiscal și conține critici similare.

Confederația Patronală Concordia a avizat negativ săptămâna trecută Bugetul de Stat pentru anul 2024 în Consiliul Economic și Social (CES) pentru că, în opinia noastră, veniturile sunt supraestimate și pentru că timpul de consultare a fost insuficient pentru o analiză aprofundată, cum este cea de față.

Analiza Concordia pornește de la problemele din 2023, când estimările veniturilor au fost cu 7% sub așteptări, iar cheltuielile cu 3% peste bugetul inițial, generând problemele fiscal-bugetare din acest an. În lipsa unui buget construit pe estimări realiste atât cu privire la venituri, dar și la cheltuieli, problema bugetară din 2023 se poate repeta, situație pe care mediul de afaceri o găsește inadmisibilă.

”Optimism nejustificat în ceea ce privește veniturile”

Într-o opinie preliminară privind Legea bugetului de stat pe anul 20241, Consiliul Fiscal (CF) a atenționat că „nu poate lua în calcul venituri ipotetice având drept sursă creșterea eficienței colectării/reducerea evaziunii fiscale/digitalizarea administrației fiscale”. Consiliul Fiscal atenționează și că „este foarte posibil ca deficitul bugetar pe anul 2024 să depășească semnificativ deficitul pentru 2023”, estimat la 6% din PIB în metodologie europeană.

Aceasta este și opinia Concordia, partener social chemat să ofere în mai puțin de 24h un aviz consultativ în CES. Nu puteam aviza altfel pentru că de la prima vedere am sesizat un optimism nejustificat în ceea ce privește veniturile, ținând cont de discrepanțele semnificative între estimări și execuțiile recente. Ne alăturăm, de asemenea, Consiliului Fiscal și celorlalte voci care au cerut ca documente atât de importante să fie transmise și publicate cu un timp adecvat înainte de adoptare pentru ca astfel de analize cum este cea de față să fie în dialogul dinainte de luarea a deciziei.

”Temere justificată că bunii contribuabili vor fi chemați să acopere prin noi taxe și impozite un deficit mai mare”

Există multe vești bune în proiectul de buget și alocări de cheltuieli necesare și esențiale atât pentru dezvoltarea economică, cât și pentru echitatea socială din România, dar sunt umbrite de temerea justificată că dacă ele sunt așezate pe o proiecție nerealistă a veniturilor statului, atunci bunii contribuabili vor fi chemați, fără avertizare și fără predictibilitate, să acopere prin noi taxe și impozite un deficit mai mare decât cel anticipat.

Veniturile estimate pentru următorul an bugetar sunt cu peste 20% mai mari decât execuția preliminată pe anul 2023 și cu 39% mai mari decât execuția bugetară de la finalul anului 2022. Similar, cheltuielile cresc față de suma bugetată pentru 2023 cu 51 miliarde lei (creștere de 14,6%) și cu aproape 90 de miliarde lei (28%) față de execuția din anul 2022.

Cu toate acestea, gradul de colectare al veniturilor, calculat ca procent al execuției preliminate din suma bugetată în 2023, a fost de doar 93,16%, sub media ultimului deceniu (96%) și mult sub ultimii doi ani, când veniturile colectate au fost peste sumele bugetate.

”O construcție bugetară bazată pe estimări nerealiste poate duce la repetarea situației din 2023”

Analiza evidențiază creșteri semnificative anticipate la veniturile fiscale, inclusiv impozitele pe comerțul exterior și tranzacțiile internaționale (8%), taxele pe bunuri și servicii (9%), și TVA (15%), așa cum detaliem mai jos. Totuși, îngrijorările persistă cu privire la fundamentarea cifrelor, iar experiența din 2023 subliniază necesitatea estimărilor realiste și prudente.

Confederația Patronală Concordia subliniază că o construcție bugetară bazată pe estimări nerealiste poate duce la repetarea situației din 2023, punând presiune suplimentară pe contribuabili și pe mediul de afaceri când economia deja încetinește. Deși o politică anti-ciclică este de principiu dezirabilă, trebuie să existe resursele pentru a fi susținută, altfel riscă să obțină efectul invers.

Este de apreciat intenția Guvernului de a combate evaziunea fiscală. Spunem de ani de zile că nivelul evaziunii din România este inacceptabil în special în ceea ce privește colectarea de TVA sau plata salariilor la negru. În fiecare an, miliarde de euro rămân necolectate din cauza celor care fac evaziune.

Această evaziune este un act profund de inechitate pentru că generează o povară suplimentară pentru bunii contribuabili și, în același timp, distorsionează semnificativ competiția onestă în piață. Statul român are tot sprijinul bunilor contribuabili pe care Concordia îi reprezintă ca să stopeze acest fenomen și ne dorim să vedem rezultate din prima zi a anului viitor.

”Consultare publică insuficientă”

Ceea ce spunem însă este că, într-o primă etapă, trebuie să vedem această colectare îmbunătățită și doar ulterior să folosim aceste venituri suplimentare în construcția bugetară, pe măsură ce ele sunt realizate.

Pe lângă datele analizate asupra cărora atragem atenția, consultarea publică a fost insuficientă, compromițând credibilitatea procesului de consultare publică și dialog social, aspect criticat și de Consiliul Economic și Social.

”Optimism excesiv și nejustificat al Guvernului privind nivelul veniturilor”

Cifrele relevă un optimism excesiv și nejustificat al Guvernului privind nivelul veniturilor. ANAF își propune să colecteze 30 de miliarde în plus anul viitor deși anul acesta este cu 12 miliarde sub ce și-a propus la începutul anului.

Guvernul se așteaptă la intrări din fonduri europene și PNRR de peste 60 de miliarde de lei, deși din cele 55 de miliarde pe care și le-a propus pentru 2023, va realiza puțin sub 29 de miliarde.

Cele 12 miliarde în plus pe care Guvernul consideră că le va colecta suplimentar din CASS după extinderea bazei sunt și ele cu un semn de întrebare în lipsa unei fundamentări din care să înțelegem cum s-a ajuns la această cifră.

În opinia finală a Consiliului Fiscal asupra bugetului, este explicat că includerea ex-ante în proiecția bugetară a unor venituri ipotetice de 19 mld. lei, provenite din ameliorarea dorită a eficienței colectării/ digitalizarea ANAF, nu pot fi luate în considerare.

Astfel, CF avertizează asupra riscului ca veniturile încasate să fie mai mici cu circa 19 mld. lei, reprezentând

aproximativ 1,1% din PIB, față de țintele asumate în proiectul de buget.

Consiliul Fiscal vorbește în opinia emisă și despre evaziunea fiscală și evitarea plații taxelor și impozitelor ce au devenit aproape instituționalizate, cu un decalaj la colectarea de TVA de peste 36% față de media din UE de cca. 5%. În linie cu analiza Consiliului Fiscal, considerăm că intenția declarată a Guvernului de a rezolva această problemă este insuficientă pentru a putea justifica bugetarea într-o manieră atât de optimistă cu privire la venituri.

”Estimarea veniturilor, un element de risc și în bugetul de anul viitor”

Pentru că estimarea veniturilor a reprezentat principala problemă în anul 2023 și pentru că se preconizează a fi un element de risc și în bugetul de anul viitor, ne concentrăm atenția în analiza noastră pe acest capitol.

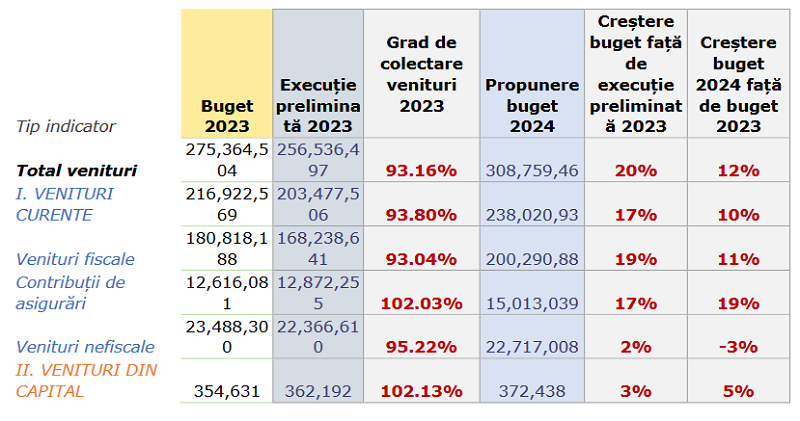

Veniturile totale prevăzute în propunerea de buget pentru anul 2024 se ridică la 308,76 miliarde lei, o sumă cu 20% mai mare față de totalul veniturilor din execuția preliminată pe anul 2023, respectiv cu 12% mai mare față de bugetul pe anul 2023. Gradul de colectare a veniturilor totale în anul 2023, calculat ca procent din bugetul inițial, a fost de 93,16%, un procent mai mic față de ultimii 2 ani, când veniturile totale încasate au fost peste bugetul inițial.

Cea mai mare parte a veniturilor pe care statul planifică să le încaseze în anul bugetar 2024 este reprezentată de veniturile curente (238 miliarde lei, respectiv 77% din total), care includ venituri fiscale (reprezentând 65% din totalul veniturilor), contribuții de asigurări și venituri nefiscale.

Ce determină creșterea veniturilor fiscale

Cea mai mare creștere, față de execuția preliminară din 2023, poate fi observată în cazul veniturilor fiscale (200,3 miliarde lei), care, în bugetul propus pentru anul 2024 sunt cu 19% mai mari față de veniturile încasate în anul 2023 (168,2 miliarde lei), respectiv în cazul contribuțiilor de asigurări încasate la Bugetul de Stat (altele decât cele încasate în bugetul asigurărilor sociale de stat), care ar ajunge în anul 2024 la 15 miliarde lei, cu 17% mai mari decât execuția preliminată din anul 2023.

Creșterea TVA este de 15% față de execuția preliminată pe anul 2023, valoarea nominală a creșterii fiind de 15,8 miliarde lei. Creșterea veniturilor fiscale (în propunerea de buget pe 2024, comparativ cu execuția

preliminată din 2023) este determinată de:

- Impozitul pe comerțul exterior și tranzacțiile internaționale – creștere de 8% (buget de

1,83 mld lei față de execuția de 1,7 mld din 2023) - Impozite și taxe pe bunuri și servicii – creștere de 9% (buget de 143,85 mld față de

131,9 mld lei în execuția preliminată pe 2023). De asemenea, cea mai mare creștere

nominală, respectiv de 11,9 mld lei) - Alte impozite pe venit, profit și câștiguri din capital, cu o creștere de 11%, respectiv

de 122 milioane lei - Impozit pe venit, profit și câștiguri din capital de la persoane juridice, o creștere

procentuală de 23%, respectiv nominală de 7,8 mld lei - Impozit pe venit, profit și câștiguri din capital de la persoane fizice aduc la bugetul de

stat 12 miliarde lei. În anul 2023, totalul sumei de 39,6 miliarde lei încasată din acest

tip de impozitare a fost redirecționată/ scăzută pentru cotele și sumele defalcate din

impozitul pe venit, în timp ce în bugetul propus pe anul 2024, numai 73,64% din

impozitul pe venit, profit și câștiguri din capital de la persoane fizice reprezintă cote și

sume defalcate, restul de 12 mld lei rămânând în bugetul de stat. - 70 milioane lei din impozite și taxe pe proprietate, întreaga valoare fiind reprezentată

de impozitul special pe bunurile imobile și mobile de valoare mare – clasificație

funcțională introdusă începând cu anul 2023. - 119,4 miliarde lei din Taxa pe Valoarea Adăugată (TVA), o creștere procentuală de

15% față de execuția preliminată pe 2023, respectiv nominală de 15,8 miliarde lei.

Față de execuția pe anul 2022 pentru această categorie de venituri, creșterea

procentuală este de 27%, adică peste 27 de miliarde de lei. - Din impozitul minim pe cifra de afaceri, Guvernul estimează că o să încaseze 800

milioane lei din impozitul pe cifra de afaceri realizată de instituțiile de credit și 340

milioane lei din impozit specific pe cifra de afaceri realizată de agenții economici din

sectoarele petrol și gaze naturale.

Consiliul Fiscal examinează și modificarea ponderii în PIB a diferitelor surse de venit

cuprinse în buget, de unde rezultă următoarea distribuție: sume primite de la UE aferente

CFM 2021-2027 (+1,27 pp), sume aferente asistenței financiare nerambursabile alocate

pentru PNRR (+1,24 pp), venituri preconizate a se încasa din digitalizarea ANAF (+0,61 pp),

contribuții de asigurări (+0,56 pp), TVA (+0,35 pp), alte impozite și taxe pe bunuri și servicii

(-0,6 pp) și sume primite de la UE aferente CFM 2014-2020 (-2,93 pp).

”Eficientizarea cheltuielilor publice este o condiție obligatorie”

În legătură cu cheltuielile, Concordia susține că eficientizarea cheltuielilor publice este o condiție obligatorie și nu poate exista consolidare fiscală justă fără responsabilizarea statului și a instituțiilor acestuia. Deși nu ne propunem o analiză detaliată a acestora în acest document, cităm încă o dată opinia Consiliului Fiscal care arată că acestea ar putea fi cu 4,5 miliarde lei mai mari la nivelul cheltuielilor cu bunuri și servicii și cu asistența socială, reprezentând circa 0,26% din PIB.

Tot în legătură cu cheltuielile, Consiliul Fiscal spune că „România trebuie să cheltuiască mai eficient și de aceea sunt necesare spending reviews” (analiză a cheltuielilor), un instrument utilizat frecvent în statele OCDE.

”Consecințele sunt în primul rând suportate de bunii plătitori de taxe și impozite”

Experiența acestui an ne-a arătat că deși Guvernul are autoritatea politică de a propune ce buget dorește, dacă acesta este construit pe estimări și prognoze nerealiste în privința veniturilor, consecințele sunt în primul rând suportate de bunii plătitori de taxe și impozite. Prin această analiză, Confederația Patronală Concordia vrea să atragă atenția că problema bugetară din 2023 se poate repeta, situație pe care mediul de afaceri o găsește inadmisibilă.

Anul 2023 a fost marcat de probleme fiscal-bugetare determinate de estimări incorecte ale veniturilor. Bugetul pe 2023 a fost construit pe o estimare de venituri de 275,36 miliarde lei, dar realizările preliminate (suma pe care Ministerul Finanțelor estimează că o va încasa până la finalul anului) sunt de 256,54, cu 7% mai mici față de estimări.

Pentru ca această situație să nu se repete în 2024, noul buget trebuie construit pe estimări realiste atât cu

privire la venituri, dar și la cheltuieli.

Capacitate pierdută de a estima corect venituri și cheltuieli

Observăm că în ultimii ani capacitatea statului de a estima veniturile și cheltuielile cât mai aproape de realitate a scăzut, culminând în 2023 cu o diferență de aproape 19 miliarde de lei între estimările de la începutul anului și execuția preliminată. O diferență mai mare între veniturile estimate și cheltuieli în ultimii 11 ani s-a înregistrat doar în 2020 – peste 26 miliarde lei, primul an pandemic marcat de o scădere economică bruscă și de o criză sanitară fără precedent.

Înainte de 2017, exista o tendință de ușoară supraestimare atât a veniturilor, cât și a cheltuielilor. Această practică ducea la situația în care, la finalul anului, atât veniturile, cât și cheltuielile erau mai mici decât cele prevăzute în buget. Nu poate fi trasă o concluzie dacă această dublă supraestimare era intenționată sau ținea mai degrabă de lipsa de predictibilitate economică.

În anii 2018-2019, începuseră deja să crească mai rapid cheltuielile decât veniturile, culminând cu deficitul foarte mare din anul pandemic 2020.

Începând cu 2019, datele arată că statul nu mai e capabil să anticipeze corect cheltuielile.

”Credibilitate bugetară scăzută”

În legătură cu veniturile, acestea au fost mai mari în 2021 și 2022 decât era anticipat, dar reprezentau 15%, respectiv 16% din PIB față de 22% din PIB pentru cheltuieli. În perioada 2013-2018, diferența dintre venituri și cheltuieli exprimate ca procent din PIB era relativ stabilă (13-14% – venituri, 17-18% – cheltuieli).

Astfel, problema cea mai mare pe care o identificăm este că veniturile au rămas relativ stabile ca procent din PIB, în timp ce cheltuielile au crescut la o pondere mai mare din PIB.

De asemenea, credibilitatea bugetară este scăzută, bugetul fiind fie sub execuție, fie peste aceasta. Deși variațiile sunt obișnuite pentru că execuția e influențată de un cumul de factori, statul ar trebui să anticipeze cu precizie mai mare care sunt constrângerile bugetare atât în privința cheltuielilor, cât și a veniturilor.

Dialog social deficitar

Consiliul Economic și Social a avizat nefavorabil proiectul Legii bugetului de stat pe anul 2024, invocând inclusiv argumentele susținute de Confederația Patronală Concordia privind alocarea de timp insuficient (mai puțin de 24 de ore) pentru analiza proiectului.

Consiliul Economic și Social vorbește și despre „optimismul excesiv și nejustificat în privința veniturilor” și atrage atenția cu privire la „impactul semnificativ asupra a numeroase industrii, angajatori, angajați și reprezentanți ai mediului non-guvernamental deopotrivă”.

Procesul legislativ pentru adoptarea Bugetului de Stat s-a desfășurat foarte rapid (sub 36 de ore de la publicarea în transparență până la adoptarea de către Guvern), dialogul social fiind din nou o formalitate care bifează o cerință legală și nimic mai mult. Maniera prin care bugetul a fost adoptat este problematică în sine, pentru că decredibilizează procesul de consultare publică și dialog social.

***

{kind=link}