Analiștii: „Leul rămâne supraevaluat chiar și după deprecierea recentă” – Unde ar fi valoarea justă a cursului Euro/Leu și de ce riscă România pierderea ratingului investment grade în 2027

Cursul euro-leu s-a apropiat săptămâna trecută de pragul de 5,30 lei, la vârful turbulențelor politice recente, înainte de a se stabiliza în ultimele sesiuni de tranzacționare. Analiștii Erste Bank punctează însă într-un raport că rămâne incert unde se situează noul prag pe care Banca Națională a României este dispusă să îl apere, într-un context în care valoarea de echilibru a cursului valutar s-ar situa în jurul a 5,35 lei/euro.

Analiștii Erste vorbesc despre faptul că purtătorul de cuvânt al BNR a subliniat recent că România continuă să funcționeze sub regimul de flotare controlată a cursului valutar, indicând că nu se preconizează nicio schimbare a cadrului în care cursul de schimb euro/leu este administrat. Partea pozitivă este calmarea panicii resimțite în piață, respectiv temperarea numărului de tranzacții (vezi grafic mai jos).

Leul rămâne supraevaluat, spun analiștii – O depreciere de 1% înseamnă 0,3 puncte procentuale în plus la rata anuală a inflației

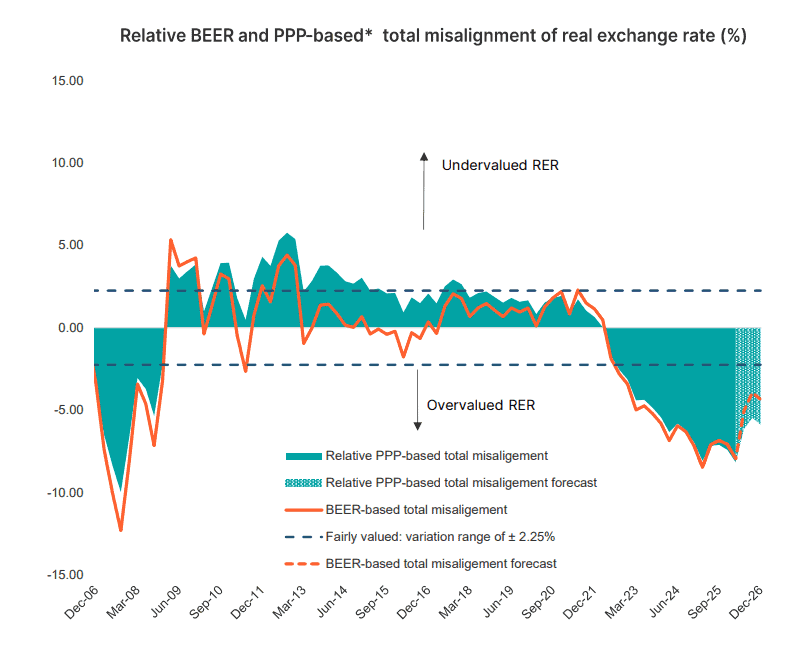

„Din perspectivă macroeconomică, modelele noastre sugerează că moneda națională rămâne oarecum supraevaluată la nivelurile actuale, deși acest decalaj s-a redus semnificativ după corecția recentă. Această supraevaluare nu implică însă neapărat că moneda se va deprecia până la acele niveluri”, arată economiștii Erste.

Potrivit acestora, transmisia deprecierii cursului în prețurile de consum este estimată la aproximativ 0,3 puncte procentuale.

„Luând în considerare deprecierea în curs a monedei, ne-am revizuit prognoza de inflație pentru sfârșitul lui 2026 la 5,5% an/an, față de 5,1% anterior. Prin urmare, anticipăm că rata dobânzii-cheie a BNR va rămâne nemodificată la 6,5% în următoarele patru trimestre, deși o presiune persistentă de depreciere valutară ar putea împinge rata efectivă a BNR mai sus față de nivelurile actuale, ancorate la rata facilității de depozit”, potrivit raportului Erste.

BNR are suficientă muniție pentru a gestiona cursul EUR/RON – Valoarea justă a cursului ar fi la 5,35 lei/euro

Conform analiștilor, BNR dispune de suficiente rezerve valutare pentru a gestiona cursul EUR/RON, dar este puțin probabil să le consume până când riscul politic se diminuează.

Amintim că Dan Suciu, purtătorul de cuvânt al BNR a spus recent că „banca centrală va continua să monitorizeze piața și să implementeze politica sa de flotare controlată”, cât și faptul că „răspunsurile pentru calmarea piețelor nu se află la banca centrală”.

Analiștii mai punctează că, în noiembrie 2024, guvernatorul BNR a afirmat că leul este supraevaluat cu până la 5% – la acel moment, EUR/RON se tranzacționa la 4,98.

„Se poate deduce că, la nivelul de 5,1 lei/euro observat înainte de criza politică, evaluarea BNR privind supraevaluarea leului era similară. Aproximativ, aceasta sugerează o valoare de echilibru a leului în jurul a 5,35 lei/euro. Aceasta nu implică că nu poate depăși sau rămâne sub acest nivel”, mai punctează analiștii Erste în raportul lor.

De notat că cursul de schimb este extrem de important în materie de reacție a BNR, de stabilitate economică cât și în termeni de transmisie a politicii monetare.

Cât de supraevaluat e cursul la acest moment

În general, arată și analiștii, când a venit momentul alegerii unui compromis – dintre dobânzi mai mari versus leu mai slab – BNR a optat istoric pentru stabilitatea cursului.

„De această dată pare să fie diferit. BNR a fost mai flexibilă față de deprecierea leului în cazul unor factori declanșatori idiosincratici (criza politică), deși de această dată amplitudinea a surprins. În schimb, BNR a intervenit pentru a menține leul stabil atunci când slăbirea era determinată de șocuri externe (Covid, Ucraina, Iran)”, punctează analiștii.

Potrivit estimărilor Erste, și la nivelurile actuale, cursul real de schimb este oarecum supraevaluat.

„Deși această supraevaluare rămâne semnificativă, ea s-a redus substanțial față de începutul anului. În ansamblu, reducerea decalajului indică progrese spre echilibru, dar (…) moneda rămâne oarecum scumpă în absența unor îmbunătățiri suplimentare ale competitivității sau balanțelor externe. În perspectivă, o corecție ulterioară va depinde mai degrabă de diferențialele de inflație decât de mișcările cursului nominal, deoarece anticipăm că BNR va fi mai puțin flexibilă în privința mișcărilor valutare, dată fiind transmisia ridicată a cursului în prețurile de consum”, mai arată economiștii Erste.

Potrivit acestora, consecințele așa-numitei politici a PSD de „creștere bazată pe salarii” (wage-led growth) a creat așteptări salariale nefondate în economie și probleme de competitivitate.

Notă: De asemenea, BNR a țintuit cursul sub 5 lei/euro în perioada 2021-mai 2025, element ce a erodat din competitivitatea României și a dus la acumularea de dezechilibre, inclusiv în finanțele publice.

Analiștii anticipează per total că BNR va ține pe loc rata-cheie de politică monetară la nivelul actual până în mai 2027, având în vedere prognozele de inflație. Majorările de dobândă sunt puțin probabile, mai arată analiștii.

România riscă pierderea ratingului investment grade în 2027 dacă deviază puternic de la traiectoria fiscală convenită cu finanțatorii și partenerii externi

Economiștii Erste mai punctează că România riscă pierderea ratingului investment grade în 2027 dacă Guvernul viitor deviază puternic de la traiectoria fiscală (vezi grafic mai jos).

Aceștia arată că livrarea consecventă a obiectivelor de consolidare fiscală pe termen mediu a fost citată ca o îngrijorare de agențiile de rating, care au afirmat că obiectivul de reducere a deficitului are nevoie de sprijin politic semnificativ.

România are perspectivă negativă de rating din partea tuturor celor trei mari agenții și se află la limita de jos a nivelului investment-grade.

„(Agenția) S&P a transmis recent că prăbușirea guvernului de coaliție ar putea complica discuțiile pe bugetul din 2027, lucru important «întrucât angajamentul României de a reduce deficitele fiscale implică măsuri suplimentare de consolidare în anii următori». Progrese suplimentare pe traiectoria de consolidare fiscală, însoțite de un angajament politic ferm, sunt necesare pentru revenirea perspectivei la stabilă. Pe măsură ce ne apropiem de anul electoral 2028, perspectivele continuării ajustărilor fiscale se diminuează”, mai arată analiștii Erste.

De notat că calendarul viitoarele evaluări de rating suveran pentru România este: Fitch – 31 iulie, Moody’s – 7 august, S&P – 2 octombrie.

Fondurile din PNRR, în mare pericol

Analiștii mai notează și riscul ca afluxul istoric de fonduri europene din acest an, estimat la aproximativ 4,7% din PIB, este pus în pericol de criza politică.

„Aceste fonduri sunt din ce în ce mai expuse riscului dacă incertitudinea politică persistă, în special cele din cadrul PNRR, care sunt condiționate de implementarea reformelor structurale. România mai trebuie să adopte mai multe reforme pentru a îndeplini jaloanele necesare absorbției fondurilor PNRR, iar instabilitatea politică prelungită ar putea întârzia sau compromite acest proces. Guvernul ieșit de la putere a identificat aproximativ 7,3 miliarde de euro (circa 1,8% din PIB) în finanțări PNRR ca fiind în pericol dacă legislația nu este finalizată la timp. Aceasta ar reprezenta un risc semnificativ pentru creșterea economică, credibilitatea politicilor și sentimentul pieței”, avertizează analiștii Erste.

(Citește și: Criza politică s-a transformat în criza încrederii în leu: Cum și de ce s-a depreciat cu -3,4% moneda națională. Panica populației și a firmelor creează riscul unei aterizări abrupte a economiei)

(Citește și: Cristian Grosu / În 5 mai 2026 s-au terminat alegerile din 2024 – ce urmează după ele. Mic ghid al antreprenorului mare)

(Citește și: Criza politică, factura pentru primele 11 zile: 10 mld. lei în plus din dobânzile la datoria publică – un minus de 2 mld. euro din rezervele BNR pentru a nu exploda cursul – un plus încă neștiut la inflație prin deprecierea leului)

(Citește și: Miza crizei politice de dinainte de rotativa din 2027: Fluviile de miliarde care vor intra în România în următorii ani și care se negociază chiar acum: înzestrarea militară, energia și gazele americane, minerale critice și cireașa Anghel Saligny)

(Citește și: Radu Crăciun: „Între recesiune și hiperinflație, BNR va alege recesiunea – ăsta îi e mandatul” – Cursul nu va ajunge la 6 lei fără ca BNR să fi drenat lichiditatea și împins dobânzile în sus)

(Citește și: Avertismentul celor mai puternice patronate din România: Instabilitatea politică are un cost economic, direct și măsurabil – ”Dacă pierdem ratingul suveran recomandat investițiilor, România ar trebui să crească TVA cu încă 3% pentru a ține bugetul în parametri”)

***

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}