Lumea, regiunea, riscurile pentru România

Grupul Erste a publicat marți prognoza pentru primul trimestru a tendințelor din economia mondială și a piețelor financiare. Pentru Europa Centrală de Est este prognozată expansiunea economiilor regionale însă inflația se va menține la cote mai înalte decât în zona euro.

Între factorii de risc sunt enumerate alegerile care vor avea loc în mai multe state în acest an, ceea ce va îngreuna recurgerea la politici de austeritate pentru reducerea deficitelor.

În prezent, piețele financiare iau în calcul reduceri drastice a ratelor dobânzii pe parcursul anului, În realitate, însă, atingerea țintei de inflație a bănciilor centrale reprezintă încă o provocare de care depinde traiectoria viitoare a ratei dobânzii. Prin urmare analiștii Erste se așteaptă la o volatilitate crescută pe piața de obligațiuni. Dintre acestea, obligațiunile americane sunt atractive pentru investitori. Nivelul general al randamentelor face ca investițiile în obligațiuni să fie profitabile. În cazul obligațiunilor coprorative, sunt considerate mai atractive cele din segmentul cu ratingul BBB. Piețele globale de acțiuni ar trebui, de asemenea, să ofere câștiguri bune în primul trimestru din 2024.

Economia globală

În ciuda încetinirii din ultimul trimestru din 2023, economia SUA este încă solidă și, prin urmare, în mare măsură neafectată de creșterea ratelor dobânzilor și scăderii salariilor reale începând cu 2022. Cu toate acestea, impulsul oferit de economiile acumulate în timpul pandemiei, se va epuiza în curând, însă va fi compensat de creșterea reală a salariilor. Ca urmare, Erste anticipează doar o ușoară încetinire pentru acest an. Procesul dezinflaționist este de așteptat să continue în acest an. Cu toate acestea, viteza va depinde de prețurile servicilor, care sunt dependente în mare măsură de inflația în cazul serviciilor.

Este prognozată o creștere a PIB-ului de +0,7% în zona euro în 2024. În primul semestru un impuls ar trebui să vină din partea industriei. Consumul privat va beneficia în acest an de creșteri ale salariilor reale și de o piață a muncii robustă. Rata inflației a scăzut semnificativ în ultimele luni, dar este de așteptat o evoluție mai volatilă în prima jumătate a anului 2024. Ultima parte a drumului pentru atingerea țintei de inflație va fi o provocare. Banca Centrală Europeană urmărește cu atenția creșterea salariilor și a profiturilor corporative pentru a trece la tăierea dobânzii.

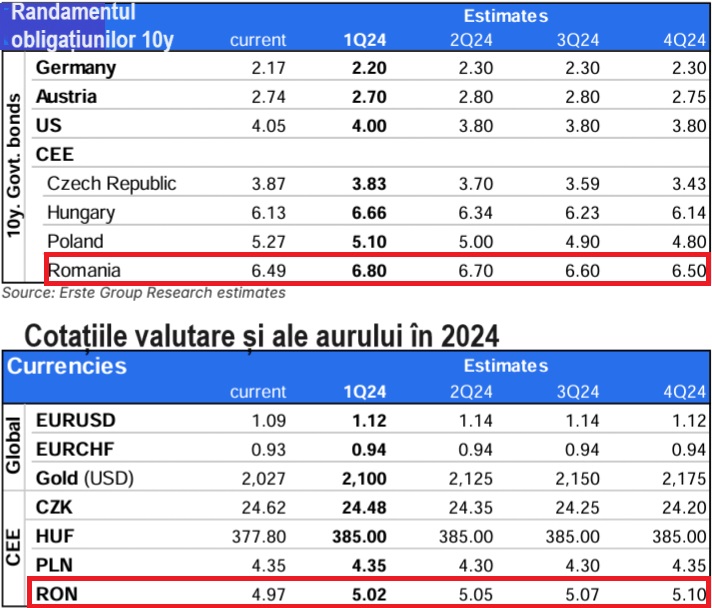

Piața de obligațiuni

Erste estimează că Fed va efectua prima reducere a ratei dobânzii în iulie. O aterizare lină a economiei SUA ar trebui să provoace reduceri în trepte rapide ale ratei dobnânzii. Pentru întregul este luată în calcul o reducere cu un punct procentual a dobânzii de politică monetară în SUA. Piața de obligațiuni mizează încă pe dobânzi ridicate și este foarte volatilă.

BCE ar trebui să înceapă să reducă lent ratele dobânzilor începând cu luna iunie, deoarece inflația de bază este încă persistentă. O normalizare a politicilor monetare este așteptată de Erste de abia după luna septembrie, pe măsură ce presiunile inflaționiste se diminuează suficient de mult.

Obligațiunile de stat germane au fost volatile în ultimele luni și au urmat astfel direcția stabilită de SUA. Redresarea economică așteptată ar trebui să determine o ușoară creștere a randamentelor la scadențe medii și mai lungi. Erste recomandă scadențele scurte care sunt mai atractive.

Valute

Redresarea moderată așteptată a economiei zonei euro și o ușoară încetinire a creșterii în SUA ar trebui să susțină moneda euro față de dolarul american. De asemenea, este prognozată o întărire a monedei euro față de francul elvețian. Cotația aurului va beneficia de reducerile așteptate ale dobânzii în primul trimestru

Bursele de acțiuni

Având în vedere creșterea puternică a vânzărilor și a câștigurilor pentru 2024, Erste consideră că indicele pieței de acțiuni globale să crească moderat în primul trimestru, într-un interval cuprins între 0% și +5%. Sunt recomandate acțiunile de calitate din sectoarele sănătății, tehnologie și bunurilor de larg consum.

Perpectivele economiilor din Europa Centrală și de Est

În 2023, țările UE au avut performanțe mixte. Croația și România au avut cea mai bună dinamică în cea mai mare parte a anului trecut. În aceste două state s-a înregistrat o creștere a consumului privat în prima jumătate a anului, spre deosebire de restul regiunii.

Pe de altă parte, Cehia și Ungaria au fost în recesiune pe fondul cererii interne slabe – rezultatul înăspririi politicilor monetare pe fondul inflației ridicate.

În 2024 se așteaptă o redresare treptată (avansul PIB se va accelera la 2,6% în CEE8). Îmbunătățirea indicatorilor de percepție a tendințelor susține o astfel de obordare, conform Erste. Cel mai recent, indicatorul pentru percepția economică (ESI) a crescut în noiembrie 2023 mai mult decât în lunile precedente și se află la cel mai înalt nivel pentru anul trecut în ECE.

Consumul privat este de așteptat să-și revină în regiune. Creșterea salariilor reale, scăderea inflației și relaxarea monetară ar trebui să susțină creșterea cheltuielilor gospodăriilor. Pe de altă parte, costurile încă ridicate ale vieții, incertitudinea ridicată și încetinirea lanțurilor de aprovizionare pot încetini ritmului redresării. Creșterea investițiilor va fi determinată de fluxul fondurilor UE, care vor completa fondurile bugetare.

Alegerile din 2024, presiuni inflaționiste în ECE

Cu toate acestea, riscurile sunt destul de mari acum, deoarece economiile din zona euro au stagnat. Pentru ECE, performanța dezamăgitoare a economiei germane este deosebit de îngrijorătoare, mai ales că recesiunea ar putea continua și în 2024. Dezinflația a fost destul de solidă pe parcursul anului 2023, puternic susținută de factori externi. Cu toate acestea, inflația din regiune la sfârșitul anului 2023 era printre cele mai ridicate din întreaga Uniune Europeană.

În 2024, ritmul dezinflației este de așteptat să încetinească vizibil, pe fondul efectului de estompare al factorilor externi (prețurile petrolului și alimentelor). În plus, piața strânsă a forței de muncă este probabil să mențină presiunea cererii ridicate, deoarece creșterea salariului nominal (inclusiv o creștere de două cifre a salariului minim) este pro-inflaționistă prin însăși natura ei. Alegerile viitoare din numeroasele țări din ECE sunt asociate cu o politică fiscală laxă (Croația, Polonia sau România) care tinde să mențină ratele inflației mai ridicate. Per total, este de așteptat ca inflația să rămână cu mult peste ținta băncilor centrale pe tot parcursul anului 2024 în majoritatea țărilor ECE.

***

(Citește și: ”Comisia Europeană – prognoza de toamnă: ”cifrele” pentru România pe 2023, 2024 și 2025”)

***

{kind=link}