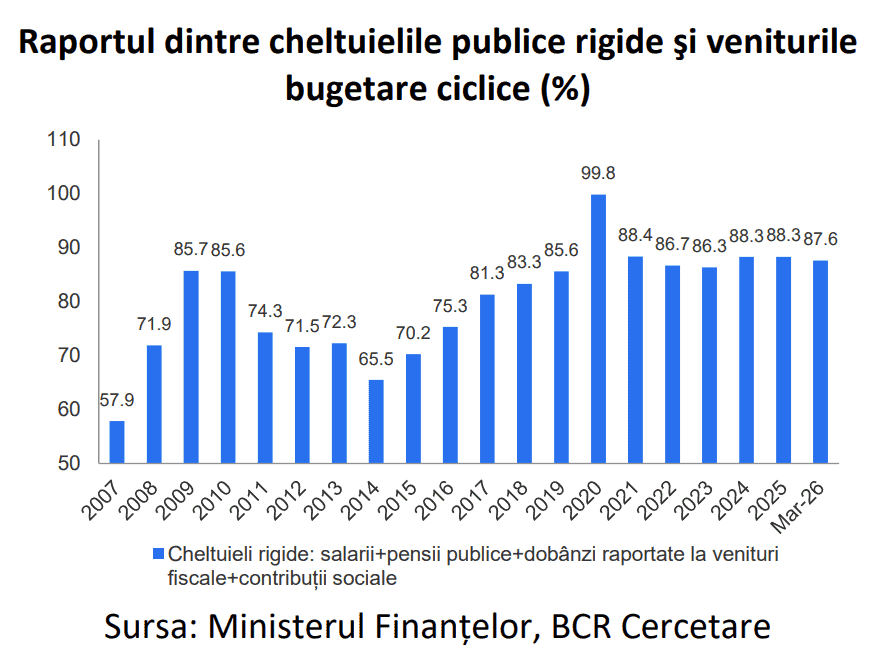

”Cheltuielile rigide” s-au întors în media preelectorală, după ce copleșiseră total bugetul în prima parte din 2025: din 10 lei intrați în buget ca venituri fiscale, 8,7 lei s-au dus în T1 pe salariile din sectorul public, pensii și dobânzi

Raportul dintre cheltuielile publice rigide (cheltuieli sociale + salariale + dobânzi) și veniturile bugetare ciclice (venituri fiscale + contribuții de asigurări sociale) a fost de 87,6% după primul trimestru din acest an, în scădere puternică față de 99,0% în perioada similară din 2025, conform datelor din execuția bugetară, analizate de economiștii BCR Cercetare.

Asta înseamnă că, din 10 lei intrați la buget, sub formă de venituri fiscale și contribuții de asigurări, 8,7 lei s-au dus pe salariile din sectorul public, pensii și alte beneficii sociale și dobânzile aferente datoriei publice, în primele 3 luni ale anului.

Situația la final de martie este într-o îmbunătățire majoră după înghețarea salariilor în sectorul public (și reducerea cheltuielilor cu personalul bugetar în 2026) și a drepturilor sociale în final de 2024, în contextul în care raportul dintre cheltuielile rigide și veniturile ciclice ajunseseră la 99% după primele 3 luni din 2025 și 96% după primele 4, ceea ce a însemnat o copleșire totală a bugetului.

Acest raport statistic simplu arată gradul de rigiditate al cheltuielilor statului. În final de 2025, după măsurile guvernamentale aplicate de executivul Bolojan pentru creșterea veniturilor și reducerea cheltuielilor, acest raport s-a cifrat la 88,3%, în linie cu nivelurile din anii anteriori.

Execuția bugetară arată o reducere a cheltuielilor cu personalul bugetar, dar o creștere a cheltuielilor cu dobânzile, care vor ajunge la 60 de mld. lei în acest an

Din graficul de mai sus se observă cum raportul cheltuielile rigide au tot crescut ca raport începând cu 2017, când guvernele puse de fostul lider PSD Liviu Dragnea au început o politică de creștere a cheltuielilor cu personalul bugetar și ale celor cu asistența socială (așa-numita teorie wage-led growth).

Din 2017 a și început deteriorarea constantă și fără încetare a finanțelor publice ale României.

De notat că deficitul bugetar din primul trimestru al anului 2026 a fost de 1,03% din PIB pe standardul cash, în scădere de la 2,28% în primul trimestru al anului trecut.

Veniturile bugetare în primele 3 luni ale anului au avansat cu 12,3% în timp ce cheltuielile au scăzut cu 2,8% față de aceeași perioadă a anului trecut.

Veniturile fiscale au înregistrat o creștere de 16,5% an/an impulsionate de o creștere de 17,7% a veniturilor nete din TVA (+20,3% pe TVA brut, fără rambursări).

Încasările din impozitul pe salarii și venit s-a majorat cu 19,0% an/an, susținut de avansul semnificativ al veniturilor din impozitul pe dividende (+53,0%) dar și din impozitul pe salarii (+7,6%), influențată de eliminarea facilităților fiscale din construcții, agricultură, industria alimentară și IT.

Pe partea de cheltuieli, anvelopa salarială cu personalul bugetar a scăzut cu -3,0% an/an în timp ce cheltuielile cu dobânzile au crescut cu 7,0%.

(Citește și: ”Execuția bugetară pe T1 – Cum am coborât la un deficit de 1% din PIB, față de 2,25% în T1 din anul trecut”)

(Citește și: ”Execuția bugetară pe T1, prezentată de ministrul Finanțelor la conferința CDG: Deficit bugetar de doar 1% din PIB, la mai puțin de jumătate față de T1 2025 – Ce se întâmplă cu execuția pe PNRR și fondurile europene”)

(Citește și: ”România reduce deficitul bugetar ESA la 7,9% din PIB în 2025, fără reducerea investițiilor – cea mai amplă corecție din UE, dar rămânem cu cel mai mare deficit din Europa”)

(Citește și: ”Cheltuielile rigide din Buget nu se vor reduce în 2025: tot 8 din 10 lei venituri fiscale și contribuții se vor duce pe salariile publice, pensii și alte beneficii sociale”)

***

{kind=link}

{kind=link}