Fitch / Criza politică din România – Riscul central: vizibilitate zero a politicii fiscal bugetare post-2026

Căderea guvernului condus de premierul Ilie Bolojan amplifică riscurile la adresa traiectoriei fiscale a României, avertizează Fitch Ratings, care menține perspectiva negativă asupra ratingului suveran BBB- al țării.

Deși măsurile de consolidare adoptate în 2025 produc efecte vizibile în execuția bugetară din acest an, agenția avertizează că instabilitatea politică reduce semnificativ vizibilitatea asupra strategiei fiscale pentru 2027 și anii următori — iar credibilitatea acestei strategii va fi elementul central al evaluării programate pentru 31 iulie 2026.

Fitch nu anticipează alegeri anticipate, însă subliniază că „termenul pentru formarea noului guvern, componența acestuia, prioritățile sale politice și sprijinul parlamentar necesar pentru implementarea agendei sale rămân neclare.”

Tensiunile din cadrul coaliției nu reprezintă o surpriză pentru analiștii agenției: încă din februarie 2026, la reconfirmarea ratingului BBB-/Negativ, Fitch identificase „tensiunile din cadrul coaliției drept unul dintre riscurile semnificative și persistente pentru consolidarea fiscală pe termen mediu”, alături de creșterea economică slabă, dificultățile de implementare și oboseala fiscală.

Semnalele de avertizare fuseseră clare: bugetul pe 2026 a fost adoptat abia pe 20 martie, cu întârziere considerabilă, după ce PSD a obținut creșteri ale cheltuielilor sociale — episod pe care Fitch îl citează drept dovadă că „potențialul ca măsurile de consolidare să genereze tensiuni în interiorul coaliției era deja evident.”

Impactul imediat: limitat, dar contextul contează

Fitch apreciază că efectul direct al crizei asupra finanțelor publice este, deocamdată, limitat. Datele din primul trimestru al anului 2026 oferă argumente concrete: deficitul bugetar s-a situat la 22 miliarde de lei — echivalentul a 1% din PIB —, aproximativ jumătate față de nivelurile înregistrate în aceeași perioadă din 2024 și 2025. Agenția remarcă explicit că „performanța fiscală a fost puternică în acest an.”

Rezultatele reflectă măsurile de austeritate implementate de administrația Bolojan în 2025: majorarea TVA în august, înghețarea salariilor și pensiilor din sectorul public. Ministerul Finanțelor subliniază, la rândul său, că „măsurile fiscale adoptate anul trecut funcționează, iar deficitul din primul trimestru arată că România poate corecta dezechilibrele atunci când există disciplină.”

Bugetul pe 2026, adoptat pe 20 martie, prevede un deficit de 6,2% din PIB, față de 7,7% în 2025. Fitch precizează că, în absența unui nou guvern, „o administrație interimară ar putea continua aplicarea bugetului pe 2026″ — ceea ce limitează riscul unui șoc fiscal imediat.

Riscul central: vizibilitate zero a politicii fiscal bugetare post-2026

Problema identificată de Fitch nu este execuția pe termen scurt, ci absența unei strategii credibile pentru perioada următoare. Criza politică „a redus și mai mult vizibilitatea asupra strategiei fiscale pentru 2027″ — an în care un candidat PSD ar fi trebuit să preia guvernarea — „precum și pentru 2028, următorul an electoral.”

Fitch avertizează că atingerea țintei de deficit pentru 2026 este doar un pas necesar, nu și suficient pentru corectarea finanțelor publice: „stabilizarea datoriei necesită măsuri suplimentare de consolidare fiscală în 2027 și ulterior.”

Ministrul Finanțelor formulează același avertisment, într-un comunicat transmis luni seara. „Această direcție trebuie protejată. Încrederea investitorilor nu se menține automat și nu se apără prin declarații, ci prin bugete credibile, reforme duse până la capăt și absorbția fondurilor europene. Guvernele se pot schimba, dar finanțele publice nu pot fi puse pe pauză”, a declarat ministrul Alexandru Nazare.

Fondurile europene, o miză de 7,3 miliarde de euro

Un risc concret și cuantificabil identificat de Fitch vizează accesul la fondurile europene. Eventualele întârzieri în îndeplinirea jaloanelor de reformă ar putea bloca plățile din Mecanismul de Redresare și Reziliență (PNRR), estimate la 4,6 miliarde euro granturi și 2,7 miliarde euro împrumuturi — în total 7,3 miliarde euro, reprezentând 1,8% din PIB.

Acești bani sunt calificați drept „o sursă esențială de finanțare și stimul economic prin investiții publice în acest an, în contextul slăbiciunii economiei interne.”

O eventuală blocare a absorbției europene ar lovi simultan în două puncte sensibile: finanțarea deficitului și motorul investițiilor publice — tocmai în condițiile în care economia privată dă semne clare de slăbiciune.

Deteriorarea macroeconomică: Creștere sub așteptări, inflație în accelerare

Tabloul economic agravează presiunile fiscale și limitează marja de manevră. PIB-ul s-a contractat cu 1,7% față de aceeași perioadă a anului anterior în primul trimestru din 2026, iar ritmul de creștere pentru întregul an va fi „semnificativ sub prognoza Fitch de 1,1%”, estimată în februarie.

Consumul privat slab și efectele indirecte ale conflictului din Orientul Mijlociu — prin creșterea prețurilor la energie și încetinirea economiei zonei euro — sunt identificați drept principalii factori de frânare.

Inflația a urcat la 10,7% în aprilie 2026 față de aceeași lună a anului trecut, nivel care „limitează spațiul Băncii Naționale a României pentru reducerea dobânzilor.”

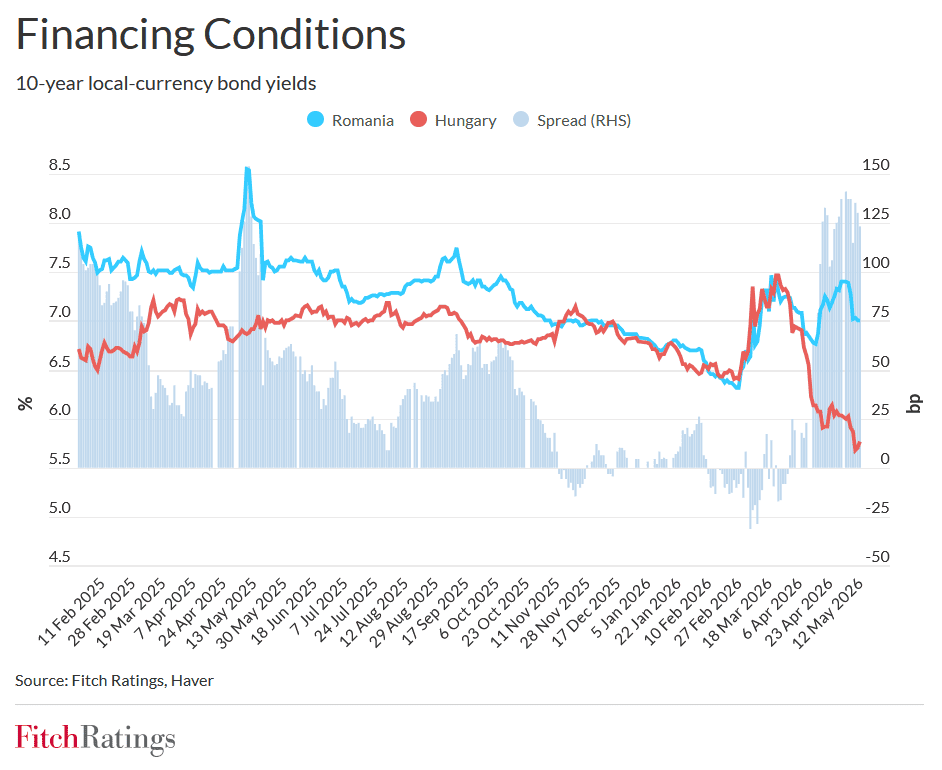

Pe piețele financiare, leul și randamentele obligațiunilor au înregistrat presiuni generate atât de factori globali, cât și de cei specifici României — „deși aceste presiuni s-au redus în ultimele zile”, consemnează Fitch.

O perioadă prelungită de incertitudine politică internă ar putea afecta suplimentar economia și încrederea investitorilor

Fitch precizează explicit că „implicațiile actualei crize politice asupra credibilității planurilor fiscale pe termen mediu ale României și asupra perspectivelor de implementare sub o nouă administrație vor fi esențiale” în analiza ratingului, programată pentru 31 iulie 2026.

Agenția avertizează totodată că „o perioadă prelungită de incertitudine politică internă ar putea afecta suplimentar economia și încrederea investitorilor, ceea ce ar duce la deteriorarea condițiilor de finanțare și la o presiune mai mare asupra cursului de schimb.” Pe lista riscurilor adiționale figurează și continuarea conflictului dintre Statele Unite și Iran, cu impactul direct asupra prețurilor la energie și, implicit, asupra inflației și soldului bugetar.

România se află în prezent la ultima treaptă a categoriei investment grade — BBB-, perspectivă negativă.

O retrogradare sub acest prag ar plasa datoria suverană românească în categoria speculativă, cu consecințe directe asupra costurilor de finanțare și accesului la piețele internaționale de capital.

(Citește și: ”Scădere peste așteptări a economiei în T1 – PIB-ul s-a contractat cu 1,7% serie brută față de T1 din 2025/ Erste anticipează intrarea economiei în recesiune în 2026”)

***

{kind=link}

{kind=link}