Raport al guvernului: Majoritatea comunelor și orașelor mici au un grad de colectare a taxelor pe proprietate între 20 – 80% – haos în bazele de date

Impozitele pe proprietate se colectează inegal în unitățile administrativ-teritoriale din țară, existând numeroase localități unde gradul de acolectare a acestor venituri se situează sub 30%, recordul negativ fiind de 2,15%, conform Analizei privind eficiența administrației publice centrale și locale, publicată de Guvernul Bolojan.

Raportul, publicat vineri, menționează că o dimensiune fundamentală a autonomiei financiare locale este capacitatea administrației publice de a genera venituri proprii în interiorul comunității, fără a depinde în mod covârșitor de alocări de la bugetul central de stat.

Aceste venituri reflectă atât baza economică locală, cât și eficiența în administrarea fiscală.

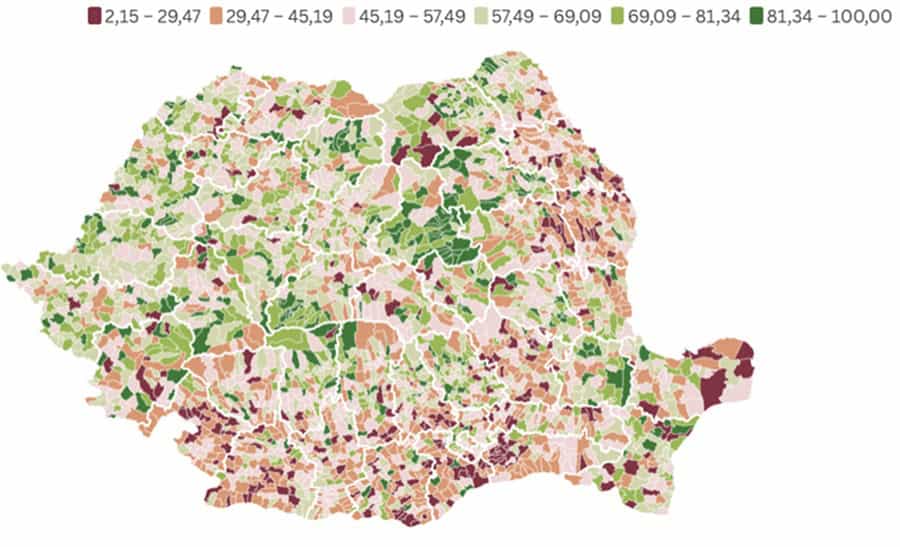

Documentul cuprinde o analiză a gradului de colectare a veniturilor din impozite pe proprietate de către Unitățile Administrativ-Teritoriale (UAT-uri), care arată o discrepanță ce merge de la 2% în comuna Grajduri (județul Iași), până la 100%, în comune din Bihor și Maramureș.

Impozitul pe clădiri și terenuri este una dintre cele mai importante taxe cu adevărat locale, menționează Guvernul. Această taxă este cu totul în controlul administrației publice locale, atât în ceea ce privește stabilirea cotelor, cât și a colectării efective.

„Gradul de colectare este calculat ca raport între totalitatea veniturilor încasate și a stingerilor de creanțe pe alte căi, pe de o parte, și totalitatea creanțelor raportate, inclusiv din anul curent și anii anteriori, pe de altă parte. Rezultatul este exprimat în intervale Jenks”, menționează analiza.

Mențiune importantă: „În România, există multe situații în care autoritățile locale nu prezintă valoarea maximă de impozite pe care o pot colecta. Sumele prezentate în bugete ca și venituri și proiecțiile APL-urilor nu au referință nivelul maxim de colectare, raportat la valoarea pieței”.

Variații regionale înregistrate (datele din 2024)

- În regiunile Moldova, Dobrogea, sudul Munteniei și Olteniei, se observă o concentrare vizibilă de UAT-uri cu grad de colectare redus, de sub 40%. Acest fapt este corelat cu lipsa zonelor urbane funcționale, gradul de sărăcie și veniturile populației.

- În contrast, în Transilvania, Banat, zona metropolitană București-Ilfov, județele Constanța și Brăila, se remarcă un număr mai mare de UAT-uri care ating sau depășesc rate de colectare de peste 65%, semnalând o administrare fiscală riguroasă și/sau un grad mare de conformare voluntară.

Majoritatea comunelor și orașelor mici au un grad de colectare între 20–80% și au probleme precum lipsa personalului calificat sau baze de date incomplete. Exemple:

- Alexandria (Teleorman) – 68%;

- Negru-Vodă (Constanța) – 67,6%;

- Sliminic (Sibiu) – 58,77;

- Deva (Hunedoara) – 47%;

- Moldova Nouă (Caraș-Severin) – 46,67;

- Vulturești (Olt) – 45%;

- Halmeu (Satu Mare) – 40%;

- Broșteni (Suceava) – 29,14%;

- Grădiștea (Ilfov) – 26,37%;

- Cincu (Brașov) – 23,55%

Localități cu grad de colectare de 80 -100%, care indică o administrare fiscală bine organizată:

- Husasău de Tinca (Bihor) – 100%

- Oncești (Maramureș) – 100%

- Concești (Botoșani) – 99%

- Păuca (Sibiu) – 97%.

UAT-uri cu grad sub 20% indică disfuncționalități majore și vulnerabilitate fiscală:

- Grajduri (Iași) – 2%

- Slobozia Bradului (Vrancea) – 4%

- Poșta Câlnău (Buzău) – 8%

- Homocea (Vrancea) – 10%

- Pardina (Tulcea) – 10%

- Turnu Măgurele (Teleorman) – 17%.

Cauzele gradului redus de venituri colectate din impozitul pe proprietate (nu reflectă neapărat lipsa bazei impozabile:

- Venituri scăzute ale populației și stocul redus al proprietăților deținute de operatori economici;

- Cote de impozitare la nivelurile minime permise de lege și, probabil, scutiri extinse de la plata impozitelor;

- Inventar neactualizat al proprietăților;

- Inexistența unei evaluări sistematice a potențialului fiscal

- Slaba mobilizare în vederea colectării creanțelor curente și istorice

(Citește și: Un tablou al administrației locale, desenat de Curtea de Conturi: venituri în scădere, corupție, incompetență, dependență de ”centru”)

****